栏目分类

热点资讯

你的位置:联华证券_在线配资开户_专业股票配资平台 > 专业股票配资平台 > 股票什么叫加杠杆 邱慈观:金融工具“对接净零目标”——以可持续发展挂钩债券为例|国际

股票什么叫加杠杆 邱慈观:金融工具“对接净零目标”——以可持续发展挂钩债券为例|国际

发布日期:2024-10-16 22:24 点击次数:125

元旦以来,棉花现货价格整体走强,3128B指数由年前的15376元/吨上涨至目前的15628元/吨,上涨了252元/吨;外棉方面,FC Index M到港价由年前的81.21美分/磅上涨至目前的87.45美分/磅股票什么叫加杠杆,上涨了6.24美分/磅,涨幅明显。

文/上海交通大学上海高级金融学院教授、可持续金融学科发展专项基金学术主任邱慈观

当今世界,气候变化危及人类生存,而应对关键在于以对接1.5摄氏度控温目标的方式,展开净零排放行动。“净零”是指将碳排放量极尽努力降到接近于零,其中不能经由现有技术再降低的部分则设法抵消之,使其整体为零。在此背景下,多国政府积极规划低碳转型路径,而这些路径是否以净零排放为目标,是否具有科学基础,无疑成为关注重点。

实体经济的低碳转型需要资金,也需要通过各种转型金融工具来帮助导引资金。有关前者,各方对低碳转型资金的估算数字不尽相同,但金额庞大是共通处,预计约在人民币80万亿到480万亿之间。有关后者,迄今市场上已出现不少转型金融工具,如转型债券、气候指数等,它们未必都能对接净零目标(邱慈观,2024)。在此背景下,针对转型金融工具展开“净零目标对接度”评估(net-zero alignment assessment),就成为一项重要工作。

近年来,资产管理行业特别强调这种评估,也开发了几种方法。这些方法略有差异,但主要基于企业的气候目标、转型规划、碳排放绩效、信息披露等维度来展开转型评估,以判断其转型宣称是否可信、是否有科学证据支持。评估时,评估方会使用企业内外部多方数据来源,评估内容包括回溯式与前瞻式,评估过程会考虑行业合适性,而评估结果通常会基于李凯特量表法以“净零目标对接度等级”来表示。例如,知名资产管理公司路博迈就将“净零目标对接度”评估的结果,由最高到最低分成六个对接度等级(Bailey等,2023)。

然而,迄今为止,“净零目标对接度”评估主要针对企业转型展开,很少针对转型金融工具展开。企业的转型融资需要借助转型金融工具,其结构设计是否能充分体现企业的气候目标和转型规划、是否能充分调和融资方和出资方的动机,更是特别重要。只有被合宜设计且被合宜使用的转型金融工具,才能将资金引入真实转型的企业,帮助推动实体经济的转型。

有鉴于此,本文以可持续发展挂钩债券(sustainability-linked bonds,SLB)为对象,解析相关问题。在转型金融工具箱中,SLB较早出现,2019年秋由意大利电力集团揭开序幕,发行了全球首只。其后五年间,市场蓬勃发展,但同时面临考验。本文解析SLB在净零目标对接度方面的探索与实践,以期抛砖引玉,引发更多讨论。

净零目标对接度评估:方法论概览

SLB是创新型债务融资工具,在传统工具基础上增加了气候绩效维度,以表明它对气候目标的推进。为反映目标及其落实,SLB设置了可持续发展绩效目标(sustainability performance target,SPT)和关键绩效指标(key performance indicator,KPI)。同时,SLB基于目标达成情况给予奖惩,以激励发行人实现目标,并调和发行人与投资者之间的目标一致性。

在SLB市场崛起后,为明确债券特性和适用情境,国际资本市场协会于2020年推出可持续发展挂钩债券原则,以引导市场行为(ICMA,2020)。这套原则虽能帮助提高SLB的可信度,但对SLB的“净零目标对接度”要求却并不明确。依上所言,“净零”是企业低碳转型的终极目标,当SLB的发行指引未能对此合宜约束时,市场上的SLB必定问题丛生。因此,为确保SLB在具有可信度的同时又能反映其“净零目标对接度”,气候债券倡议组织(Climate Bonds Initiative,CBI)开发出一套SLB的评估机制,作为筛选SLB进入其专属数据库的标准(CBI,2023)。

换言之,SLB的入库评估包括两步筛选,第一步关乎可信度,第二步关乎净零目标对接度。

可信度筛选要求SLB的发行主体拥有转型计划、明确排放范围,并以此设定SLB的目标。实际运作上,可信度筛选评估针对发行主体的减排目标、转型计划、覆盖范围、透明度与信息披露五点,要求SLB的KPI与实体转型计划保持相同的减排力度、SLB的目标涵盖所有重大排放范围,以及产品具有稳健的结构。

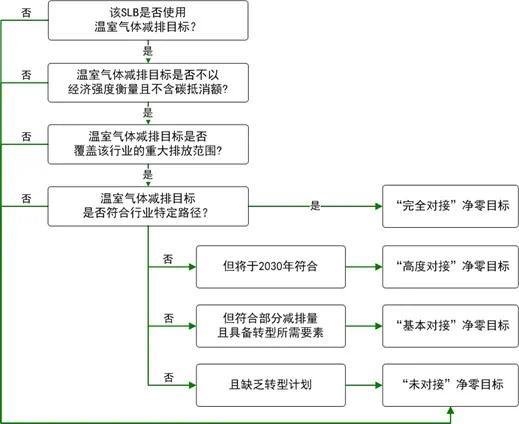

净零目标对接度评估是在判断SLB与气候目标之间的一致性,评估方法是通过拆解SLB的KPI与STP来区分其目标符合程度,将其由高到低分成“完全对接”“高度对接”“基本对接”以及“未对接”四种。这种将评估结果给予四个“符合度等级”的方法,是基于李凯特量表法的理念。评估以四个条件为准,分别是:SLB是否使用温室气体减排目标,温室气体减排目标是否不以经济强度衡量且不含碳抵消额,温室气体减排目标是否覆盖发行主体行业的重大排放范围,以及温室气体减排目标是否符合行业特定减排路径。前三个评估条件是在可信度筛选的基础上再强化“减缓气候变化”的要求,因而当SLB未满足其中任一条件时,会立刻被评为“未对接”净零目标。

图1 SLB净零目标对接度评估流程图

图1是SLB的净零目标对接度评估流程图,右手边是四个净零目标的“对接度等级”。当SLB满足四个评估条件中的前三个时,会进入“行业特定减排路径契合度”评估,而这个条件直接决定SLB的净零目标对接度。具体而言,只有当SLB的温室气体减排目标完全符合行业特定路径时,才会被评为“完全对接”净零目标。若SLB的减排目标与行业路径不一致,则其转型方案须被进一步评估;若目标能在2030年前达到一致,则它“高度对接”净零目标。若SLB的部分减排目标与行业路径一致,且其相应转型方案的关键要素齐备,则它“基本对接”净零目标。若SLB不符合以上所有条件,且缺乏相应转型方案,则它“未对接”净零目标。

国内外对比:净零目标对接度渐显差距

国际上于2020年发布可持续发展挂钩债券原则后,次年春季中国银行间交易商协会对其做了本土化诠释(中国银行间交易商协会,2021),从而开启国内SLB的发行历程。国内引介SLB的时间接近于国际,但国内SLB在净零目标对接度上却明显落后于国际。

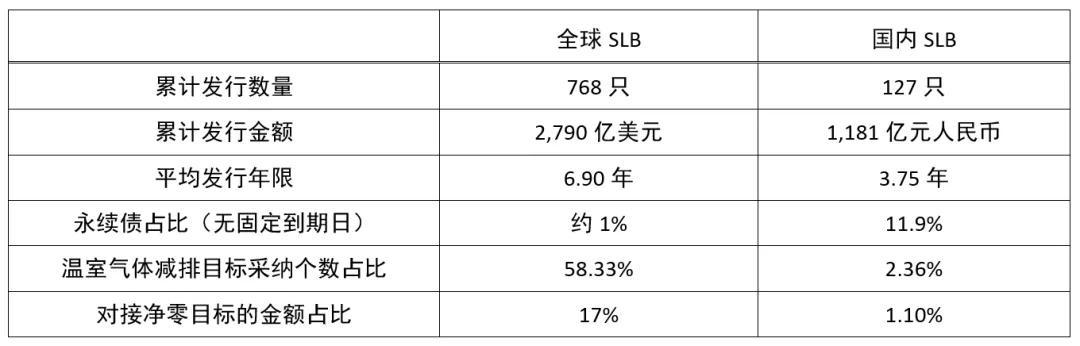

依CBI统计,截至2023年底,全球469家主体共发行768只SLB,累计发行金额达2,790亿美元。净零目标对接度方面,全球已发行的SLB里,与净零目标(完全、高度和基本)对接的金额占比为17%。值得注意的是,近两年全球SLB的质量大幅改善,在单年新增发行的SLB里,与净零目标对接的金额占比从2022年的14%上升至2023年的35%(CBI,2024),凸显了标准明确化对目标导向型金融工具产生的推动功能。

国内方面,截至2023年底,81个主体共发行127只SLB,总规模达1181亿,市场相当活跃。然而,在净零目标对接度方面,只有华新水泥、舜宇光学科技两个发行人以温室气体减排目标作为KPI,其中更只有华新水泥于2022年发行的双品种SLB“完全对接”净零目标(CBI,2024)。这个统计数字的信息明确:尽管国内SLB市场一片繁荣,但发行质量堪忧。

表1 国内外对比:SLB的结构特征与对接度(截至2023年底)

本文将国内外SLB的部分特征和净零目标对接度做了对比,结果示于表1,其中有四点醒目差异。首先,国际SLB的平均发行年限约为7年,与实体转型所需年限大致吻合。反观国内,发行年限仅为国际的一半,以致发行方转型计划的可信度引人疑虑。其次,国内永续债的占比高达11.9%,似与SLB的“产品结构稳健”要求有所不符。第三,质量评估方面,以温室气体减排目标作为KPI的SLB占比,国际为58.33%,国内仅2.36%,两者差距悬殊。当SLB不以温室气体排放量作为KPI时,发行主体的减排效果无法体现,造成SPT欠缺实质意义。另一方面,当SPT代表的雄心欠缺科学证据支持时,绩效考核形同虚设,导致SLB缺乏可信度。第四,在对接净零目标的SLB金额占比方面,国际为17%,国内为1.10%,差距颇大。

净零目标对接范例:华新水泥

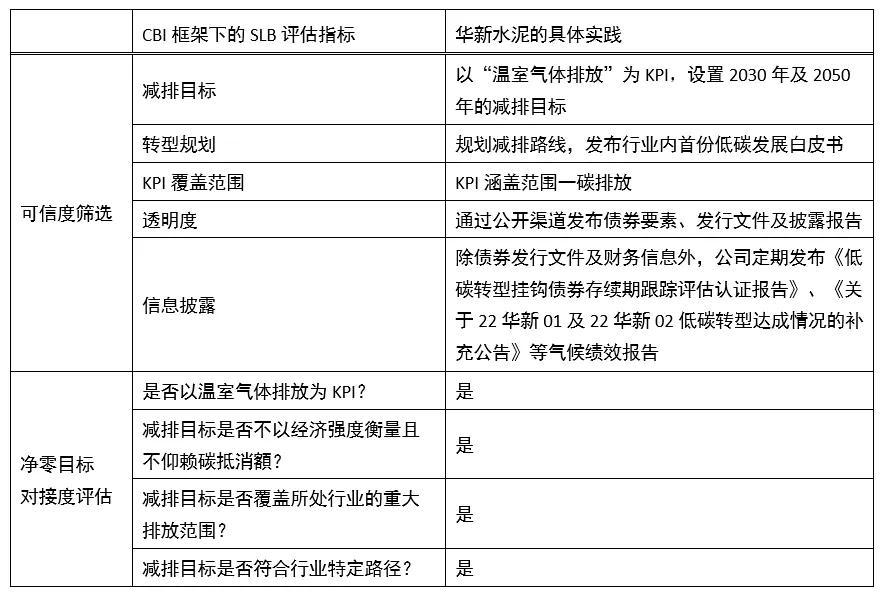

华新水泥于2022年发行两只结构相似、期限不同的SLB,两只都被评为“完全对接”净零目标,是国内唯一达标者。作者依据CBI数据库筛选标准整理了华新水泥案例,示于表2。

由表中的目标、规划及行动可看出,华新水泥SLB何以被评为“完全对接”净零目标。

目标设定方面,华新水泥在企业层面发布了水泥行业内首份低碳发展白皮书、规划了碳减排路线,设置了2030年减排目标,制订了水泥和混凝土业务的短、中、长期范围一碳排放强度目标,也承诺将于2050年实现净零排放。两只SLB开启国内市场以温室气体减排量为KPI的先河,并依行业碳排放范围覆盖要求将单位熟料排放量作为具体目标。特别是,该公司以2021年的单位熟料碳排放量为基线(845.8kgCO2/t),以符合行业排放路径的方式将STP设为“2024年前达到829.63kgCO2/t”。同时,两只SLB的减排目标不以经济强度衡量且不依赖碳抵消额,彰显了华新水泥的减排雄心。

转型规划方面,华新水泥的转型战略规划和行动方案表明于其《低碳发展白皮书》,其中纳入水泥行业特定脱碳技术和各项活动的碳减排潜力估算,诸如替代原料、替代熟料、碳捕集和低碳熟料等。该公司的详尽规划提高了其减排目标的可信度。

行动落实方面,华新水泥通过开发低碳熟料产品、提高能效、使用替代燃料等措施,2022年及2023年能实现的单位熟料排放量都远低于其STP预设值。

表2 华新水泥“完全对接”净零目标的实践

不过,虽然华新水泥SLB在净零目标对接度方面表现优异,产品设计仍有两点缺失。首先,两只SLB的发行期限分别为3年及5年,远低于实体转型初显成效所需的7年至10年时间,故其期限设置引人疑虑。其次,两只SLB的惩罚机制都是将利率上调10bps,其幅度低于国际均值25bps,更低于水泥行业均值75bps(CBI,2022)。惩罚机制反映企业转型的真实性,过于宽松的惩罚不免有形式主义之嫌。

低碳转型挂钩债券以何为“钩”?

事实上,国内SLB门类下有一个衍生子品种:低碳转型挂钩债券。截至2023年底,贴标“低碳转型挂钩”的SLB共39只,在SLB整体金额的占比约29%。顾名思义,该品种是专为实现低碳转型目标所创设,故理应以温室气体减排量为KPI,以凸显SLB与“低碳”目标挂钩。至于“转型”方面的KPI,则需依企业所处行业和实际情况来设置。

在这39只SLB中,华新水泥的两只SLB无疑都符合低碳转型标准,另37只SLB俱未采用减排目标,而选择以不直接相干的可再生资源、循环经济、ESG评分等指标挂钩。本文以无锡市交通集团、河钢集团等为例,展开解析。

无锡市交通产业集团发行了三只10年期的SLB,但KPI和STP都未“钩”上净零目标。特别是,该集团属于汽车行业,依据转型路径倡议组织为汽车行业设定的1.5摄氏度减排路径,三只SLB的净零目标都应纳入重大碳排源,反映于其范围三碳排放或排放总量的 80%。然而,三只SLB都以“营运公交车中新能源公交车占比”为KPI,以“2026年度运营公交车中新能源公交车占比不低于75%”为STP,因而与净零目标无直接关联。

钢铁和投资等其他行业的SLB,也出现KPI和STP都未“钩”上净零目标的现象。例如,CBI要求钢铁企业的SLB在KPI中覆盖范围一和范围二的减排目标,但河钢集团却以与此不直接相关的“废钢利用量”为KPI。又例如,宁波开发投资集团的SLB并非以其自身的减排量作为目标,而是以旗下的宁波能源作为测度对象,并以其“新能源装机量”作为KPI。不言可喻,装机量不代表发电量,集团旗下的能源平台减排也不代表集团减排。这种做法不仅未能与净零目标对接,也规避了利益相关方的目标识别与绩效跟踪,从而减损其SLB的发行意义。

展望未来:克服净零挑战

以上解析表明,国内市场虽然持续壮大,但SLB在低碳转型终极目标的设置上却不免鱼目混珠之憾。追究背后原因,应与SLB的产品特性有关。SLB的设计初衷是为了帮助追求可持续发展目标的企业灵活融资,故对资金用途规定甚少,只要发行人达到目标绩效即可。但灵活机制同时带来灰色地带,给予投机者套利空间,从而产生一些偏离转型初衷的现象。

为了防止偏离行为并促进市场高质量发展,CBI等标准制订暨认证组织机构开发了SLB的评估方法,只有合格SLB才能被贴标,才能进入数据库,以此帮助投资人识别达标企业并给予资金支持。CBI的评估结果表明,国际上与净零目标对接的SLB与时增加,但国内市场偏离行为明显,以致SLB极可能并未发挥其转型金融工具的功能。

基于国际普遍经验及国内特殊经验,本文对转型金融工具有几点期许。

首先,在“双碳”目标下,转型金融工具的整体设计中,必须纳入一些能展开净零目标对接度评估的机制,才能更好地体现这类工具的目标导向性质。尤其,在“減缓气候变化”的目标下,“温室气体排放”应是此类金融工具的绩效挂钩机制,而行业特定减排路径、部门碳预算规划等因素都应被纳入考虑。

其次,国内应当仿效国际上对接度评估背后的理念,基于我们的“双碳”目标、产业结构、行业特定减排路径等因素,针对转型金融工具开发一套有中国特色的净零目标对接度评估方法。甚至,国内可依据评估结果建立数据库、授予合格标签,以提高达标企业的识别度。

第三,即使有标准、有评估、有范例,完善的市场监督管理亦不可缺。针对“绿色”企业融资的绿色金融工具发展已久,监督管理已经完备,绿色债券即为一例。对照之下,针对“褐色”企业融资的转型金融工具嫩芽方生,监管机制亟需建立,从而才能推动市场的高质量发展。

最后,即便有方法论、评估标准与监管机制,企业与投资者对于净零目标相关概念的认知是市场高质量发展的关键。转型金融的利益相关方应当加强相关教育的投入,提升国内市场的可信度与实践性,从而才能始于“对接”目标股票什么叫加杠杆,通过“落实”目标,终于“达成”目标。